1. 중국 지급준비율이란?

지급준비율(Reserve Requirement Ratio, RRR)이란 중앙은행이 시중은행에 예치하도록 요구하는 최소한의 예금 비율을 의미합니다. 중국의 중앙은행인 인민은행(PBoC)은 지급준비율을 조정하여 통화 공급을 조절하며, 이는 경제 성장과 금융시장 안정에 중요한 역할을 합니다.

2. 중국이 지급준비율을 조정하는 이유

중국 정부는 다양한 경제적 목표를 달성하기 위해 지급준비율을 조정합니다. 주요 이유는 다음과 같습니다.

- 경기 부양: 경기 둔화 시 은행 대출을 확대하여 기업 및 소비자의 자금 조달을 쉽게 만듭니다.

- 인플레이션 조절: 지급준비율을 높여 시중 유동성을 줄이고 물가 상승을 억제합니다.

- 금융시장 안정화: 은행의 유동성 확보를 통해 금융위기나 신용 경색을 방지합니다.

- 환율 관리: 지급준비율을 조정하여 위안화 가치의 급격한 변동을 방지하고 국제 경쟁력을 유지합니다.

중국은 왜 금리 대신 지급준비율을 조정하는가?

중국은 다른 주요 경제국과 달리 지급준비율 조정을 중요한 통화정책 도구로 사용합니다. 그 이유는 다음과 같습니다.

- 국내 금융시장 구조: 중국은 국유은행이 금융 시스템에서 차지하는 비율이 높아 지급준비율 조정이 직접적인 유동성 공급 효과를 가질 수 있습니다.

- 금리 정책의 한계: 중국은 엄격한 자본 통제 정책을 유지하고 있어, 금리를 조정하면 대규모 자본 유출이 발생할 가능성이 있습니다.

- 유동성 조절의 정밀성: 지급준비율 조정은 특정 시기와 규모에 따라 유동성을 더 정밀하게 조절할 수 있으며, 대출 증가를 유도하는 데 효과적입니다.

- 부동산 및 대출시장 영향 조절: 금리를 조정하면 경제 전반에 광범위한 영향을 미치지만, 지급준비율 조정은 은행 대출 능력을 직접적으로 제한하거나 확대하는 효과가 있어 부동산 시장과 기업 대출 정책에 맞춤형 조정이 가능합니다.

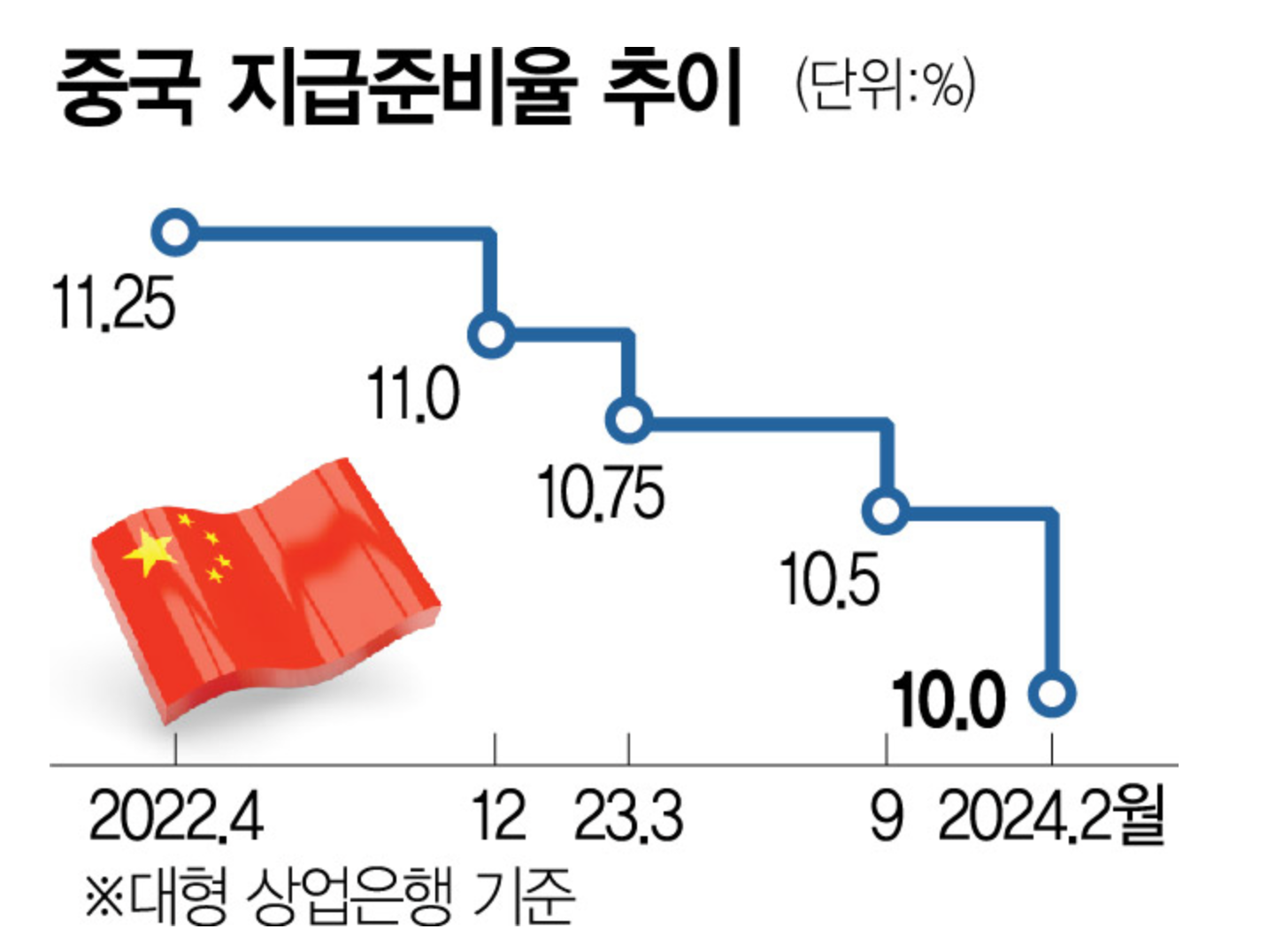

중국 지급준비율 변동의 역사적 흐름

중국의 지급준비율 정책은 경제 환경 변화에 따라 조정되어 왔습니다.

- 2008년 글로벌 금융위기: 금융위기 이후 경제 성장을 촉진하기 위해 지급준비율을 인하

- 2011년 인플레이션 억제: 중국 정부는 급격한 물가 상승을 억제하기 위해 지급준비율을 다시 인상

- 2015년 주식시장 폭락 대응: 경제 불안정을 방지하기 위해 지급준비율을 낮춰 유동성 공급

- 2020년 코로나19 팬데믹: 경기 침체를 막기 위해 대규모 지급준비율 인하

- 2023-2024년 경기 둔화 대응: 최근 중국 경제의 저성장 기조를 극복하기 위해 추가 인하 조치

3. 지급준비율 인하가 경제에 미치는 영향

금융시장

- 은행 대출 증가: 지급준비율이 낮아지면 은행이 더 많은 자금을 대출할 수 있어 기업 및 개인 대출 증가

- 금융시장 안정화: 기업 유동성 확보로 인해 주식 및 채권 시장의 투자 심리 개선

- 위안화 가치 변동: 유동성 공급 증가로 인해 위안화 가치 하락 가능성

실물경제

- 기업 투자 촉진: 대출 금리가 낮아지면서 기업의 설비 투자 및 연구개발(R&D) 투자 증가

- 소비 증가: 가계 대출 확대를 통해 소비 심리가 개선될 가능성

- 중소기업 지원 강화: 자금 조달이 어려운 중소기업에 대한 지원 효과

부동산 시장

- 부동산 개발사의 유동성 증가

- 주택담보대출 금리 인하로 주택 구매 증가

- 과도한 유동성이 부동산 가격 거품을 형성할 가능성 존재

제조업 및 수출

- 기업 대출 확대를 통한 생산 시설 확장 가능성

- 설비 투자 증가로 인해 산업 생산량 증가

- 소비 증가에 따른 내수시장 활성화

- 위안화 가치 하락 시 수출 경쟁력 강화

4. 국제 비교: 다른 국가들의 지급준비율 정책

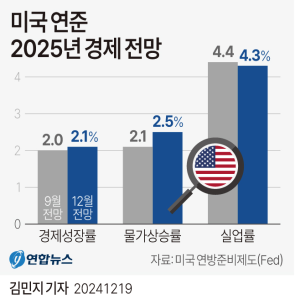

미국

미국 연방준비제도(Fed)는 지급준비율을 탄력적으로 운영하며, 2020년 팬데믹 이후 지급준비율을 0%로 조정하여 유동성을 극대화하였습니다.

유럽

유럽중앙은행(ECB)은 지급준비율을 낮게 유지하며, 주요 정책 수단으로 금리를 조정하는 방식을 채택하고 있습니다.

일본

일본은행(BOJ)은 마이너스 금리를 유지하며 지급준비율을 낮게 유지하여 장기적인 경기 부양 정책을 펼치고 있습니다.

중국의 지급준비율 정책은 이러한 글로벌 경제 흐름과 비교하여 상대적으로 신중하게 조정되고 있는 편입니다.

5. 장기 전망 및 정책 방향

- 추가 인하 가능성: 중국 정부가 경기 부양을 위해 지급준비율을 추가로 인하할 가능성 존재

- 부동산 시장 안정 여부: 지급준비율 인하가 부동산 시장 회복으로 이어질지 불확실

- 인플레이션 우려: 과도한 유동성 공급이 물가 상승을 초래할 수 있음

- 미국 연준 및 글로벌 경제 동향과의 관계: 미국 금리 정책 변화에 따른 지급준비율 조정 필요

6. 중국 지급준비율 관련 자주 묻는 질문(FAQs)

6.1 지급준비율 인하가 주식시장에 미치는 영향은?

지급준비율이 인하되면 은행의 대출 여력이 증가하여 기업들의 자금 조달이 쉬워집니다. 이는 기업 성장에 긍정적인 영향을 미쳐 주식시장에서도 투자 심리가 개선될 가능성이 큽니다. 다만, 유동성 증가로 인한 과열 가능성도 존재합니다.

6.2 중국 지급준비율은 얼마나 자주 조정되나요?

중국 인민은행은 경제 상황에 따라 지급준비율을 유동적으로 조정합니다. 경기 둔화 시에는 지급준비율을 인하하여 자금 유동성을 확대하고, 인플레이션이나 자산 거품이 우려될 경우 지급준비율을 인상하여 통화 공급을 조절합니다.

6.3 지급준비율 조정이 글로벌 금융시장에 영향을 미치나요?

중국 경제 규모가 크기 때문에 지급준비율 변화는 글로벌 금융시장에도 영향을 미칠 수 있습니다. 지급준비율 인하는 중국 내 유동성을 증가시켜 위안화 약세를 초래할 수 있으며, 이는 신흥국 통화시장에도 영향을 줄 수 있습니다. 또한, 중국 기업들의 자금 조달 환경이 개선되면 글로벌 투자 흐름에도 변화가 생길 수 있습니다.

6.4 지급준비율 인하가 인플레이션을 유발할 수 있나요?

지급준비율 인하는 유동성을 증가시키므로 장기적으로 인플레이션 상승 요인이 될 수 있습니다. 다만, 중국 정부는 이를 통제하기 위해 추가적인 금리 조정이나 유동성 회수 정책을 병행할 가능성이 높습니다. 단기간 내 인플레이션 압력은 크지 않을 수 있으나, 지속적인 통화 완화는 물가 상승을 초래할 수 있습니다.